Content #

1999年和2000年这两年的国有土地转让收入并不高(图2-4),因为尚未普遍实行土地“招拍挂”(招标、拍卖、挂牌)制度。当时的土地转让过程相当不透明,基本靠开发商各显神通。比如有些开发商趁着国有企业改革,拿到了企业出让的土地,再从城市规划部门取得开发许可,只需支付国家规定的少量土地出让金,就可以搞房地产开发。这是个转手就能发家致富的买卖,其中的腐败可想而知。

![]() 国有土地转让收入占地方公共预算收入的比重数据来源:历年《中国国土资源统计年鉴》。

国有土地转让收入占地方公共预算收入的比重数据来源:历年《中国国土资源统计年鉴》。

2001年,为治理土地开发中的腐败和混乱,国务院提出“大力推行招标拍卖”。 2002年,国土部明确四类经营用地(商业、旅游、娱乐、房地产)采用“招拍挂”制度。于是各地政府开始大量征收农民土地然后有偿转让,土地财政开始膨胀。土地出让收入从2001年开始激增,2003年就已经达到了地方公共预算收入的 55%。2008年全球金融危机之后,在财政和信贷政策的共同刺激之下,土地转让收入再上一个台阶,2010年达到地方公共预算收入的68%。最近两年这一比重虽有所下降,但土地转让收入的绝对数额还在上涨,2018年达到62910亿元,比 2010年高2.3倍。

From #

置身事内

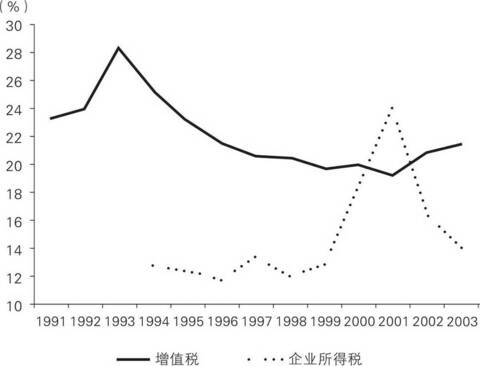

由于地方突击征税,图中增值税占地方税收的比重在1993年出现了明显反常的尖峰。这让1994年的财政陷入了困境,中央承诺的税收返还因为数额剧增而无法到位,预算迟迟做不出来。这些问题又经过了很多协商和妥协才解决。但从图2-3

可以看到,当2001年推行所得税分成改革时,突击征税现象再次出现。

由于地方突击征税,图中增值税占地方税收的比重在1993年出现了明显反常的尖峰。这让1994年的财政陷入了困境,中央承诺的税收返还因为数额剧增而无法到位,预算迟迟做不出来。这些问题又经过了很多协商和妥协才解决。但从图2-3

可以看到,当2001年推行所得税分成改革时,突击征税现象再次出现。