Content

#

在负债的人当中,低收入人群的债务负担尤其重。城镇居民的平均债务收入比约为1.6,而年收入6万元以下的家庭债务收入比接近3。资产最少的20%的家庭还会更多使用民间借贷,风险更大。2020年,随着蚂蚁金服上市被叫停,各种讨论年轻人“纵欲式消费”的文章在社交媒体上讨论热烈,都与消费类债务急升的大背景有关。这种依靠借债的消费无法持续,因为钱都被花掉了,没有形成未来更高的收入,债务负担只会越来越重。

居民债务居高不下,就很难抵御经济衰退,尤其是房产价格下跌所引发的经济衰退。低收入人群的财富几乎全部是房产,其中大部分是欠银行的按揭,负债率很高,很容易受到房价下跌的打击。在2008年美国的房贷危机中,每4套按揭贷款中就有1套资不抵债,很多穷人的资产一夜清零。2007年至2010年,美国最穷的

20%的人,净资产从平均3万美元下降到几乎为零。而最富的20%的人,净资产只下跌了不到10%,从平均320万美元变成了290万美元,而且这种下跌非常短暂。

2016年,随着股市和房市的反弹,最富的10%的人实际财富(扣除通货膨胀)比危机前还增长了16%。但收入底部的50%的人,实际财富被腰斩,回到了1971年的水平。40年的积累,在一场危机后荡然无存。

我国房价和居民债务的上涨虽然也会引发很多问题,但不太可能突发美国式的房贷和金融危机。首先,我国住房按揭首付比例一般高达30%,而不像美国在金融危机前可以为零,所以银行风险小。除非房价暴跌幅度超过首付比例,否则居民不会违约按揭,损失掉自己的首付。2018年末,我国个人住房贷款的不良率仅为

0.3%。其次,住房按揭形成的信贷资产,没有被层层嵌套金融衍生品,在金融体系中来回翻滚,规模和风险被放大几十倍。2019年末,我国住房按揭资产证券(RMBS)总量占按揭贷款的总量约3%,而美国这个比率为63%,这还不算基于这种证券的各种衍生产品。再次,由于资本账户管制,外国资金很少参与我国的住房市场。综上所述,像美国那样由房价下跌引发大量按揭违约,并触发衍生品连锁雪崩,再通过金融市场扩散至全球的危机,在我国不太可能会出现。

From

#

置身事内

Links

#

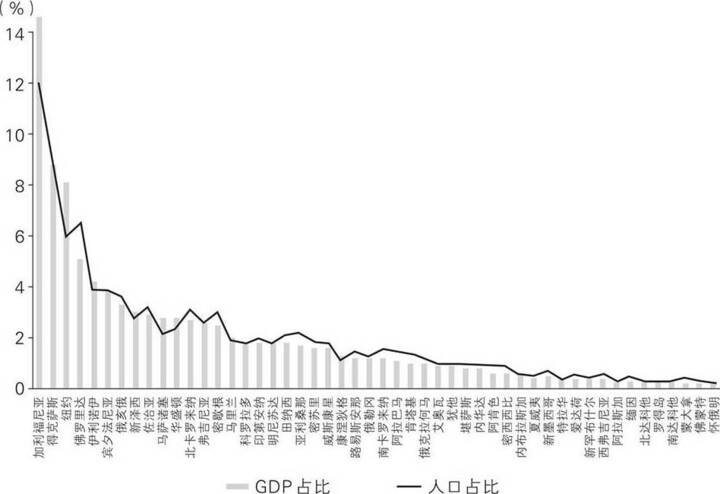

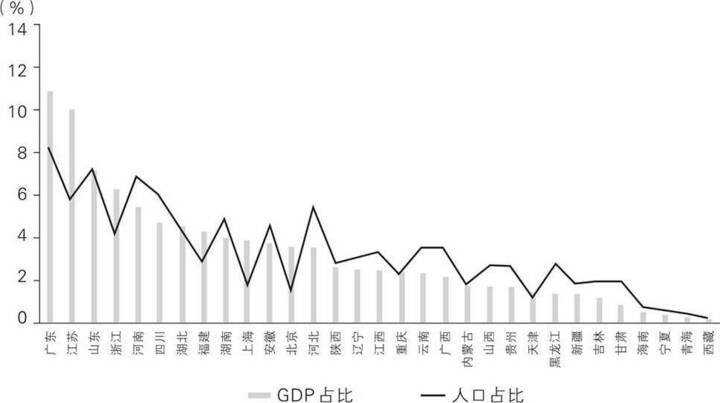

图(a) 2019年美国各州占全国GDP和人口比重这种规模不平衡但人均平衡的情况,和我国的情况差别很大。图(b)是我国各省份的情况,柱子与折线的高度差别很大,有高有低,省省不同。在广东、江苏、浙江、上海和北京等发达地区,折线比柱子低很多,人口规模远小于经济规模,更少的人分更多的收入,自然相对富有。而在其他大多数省份,柱子比折线低很多,经济规模小于人口规模,更多的人分更少的收入,自然相对贫穷。

图(a) 2019年美国各州占全国GDP和人口比重这种规模不平衡但人均平衡的情况,和我国的情况差别很大。图(b)是我国各省份的情况,柱子与折线的高度差别很大,有高有低,省省不同。在广东、江苏、浙江、上海和北京等发达地区,折线比柱子低很多,人口规模远小于经济规模,更少的人分更多的收入,自然相对富有。而在其他大多数省份,柱子比折线低很多,经济规模小于人口规模,更多的人分更少的收入,自然相对贫穷。

图(b) 2019年中国各省份占全国GDP和人口的比重

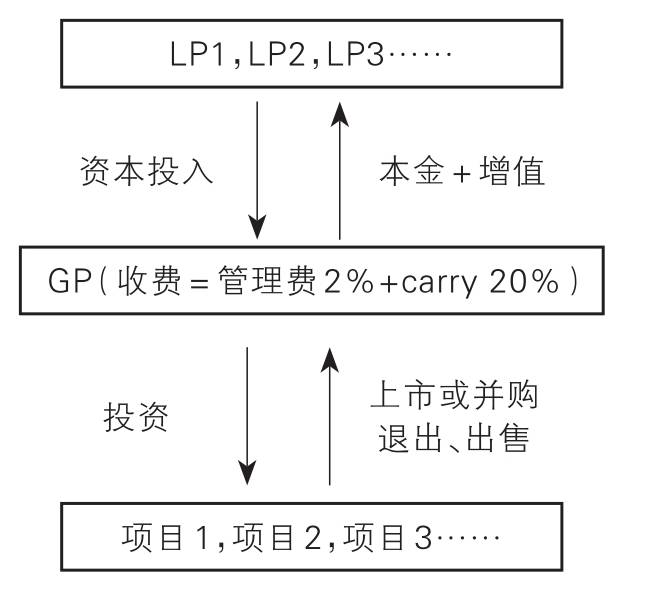

图(b) 2019年中国各省份占全国GDP和人口的比重 私募基金基本运作模式

私募基金基本运作模式