Content #

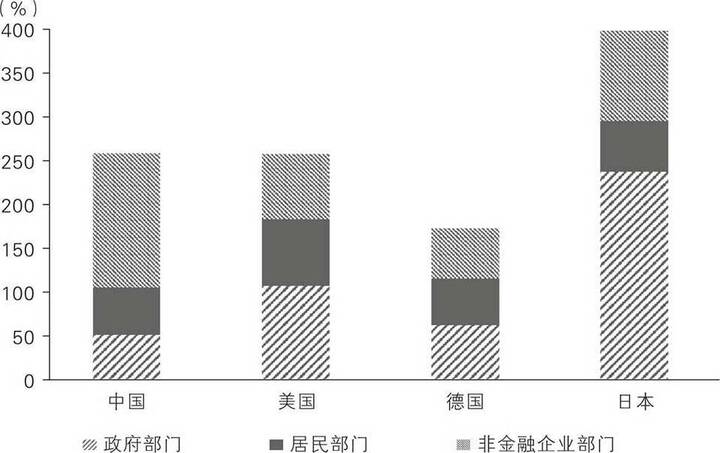

房地产是支柱型产业,不仅本身规模巨大,而且直接带动钢铁、玻璃、家具、家电等众多行业。以2013年为例,房地产及其直接相关行业创造的增加值占GDP的比重超过15%,且增速极快,对GDP增长率的贡献接近30%。由于房地产开发需要大量资金去购置土地,建设周期也很长,所以企业经营依赖负债,资产负债率接近80%,流动性风险很大。一旦举债渠道受阻,企业就难以为继。举个例子,在上市房企中,与“买地”有关的成本约占总成本的五六成。在购置土地环节,发达国家一般要求企业使用自有资本金,而我国允许房企借钱“买地”,这就刺激了房企竞相抬高地价和储备土地。储备的土地又可以作为抵押去撬动更多借贷资金,进而储备更多土地,所以房企规模和债务都越滚越大。

2018年,我国房企总债务占GDP的比重达到了75%,且大量债务来自“影子银行”或其他监管薄弱的渠道。房企的现金流依赖房产预售款和个人按揭,这两项收入占2018年实际到位资金的将近一半。一旦由于疫情等外部冲击原因出现房产销售问题,房企就可能面临资金链断裂的风险。2020年,这类风险开始显现,无论是泰禾集团的违约还是恒大集团的“内部文件”,都吸引了广泛关注。一旦房企出现债务危机,无疑会冲击金融系统和宏观经济。而且房价连着地价,地价高低又直接影响地方政府收入,危及地方政府及融资平台的债务偿付能力。2020年8月,城乡住房建设部、中国人民银行出台了对重点房地产企业资金监测和融资管理规则,针对企业的关键债务指标画下“三道红线”,也规定企业不得再挪用贷款购地或竞买炒作土地。

From #

置身事内