Content #

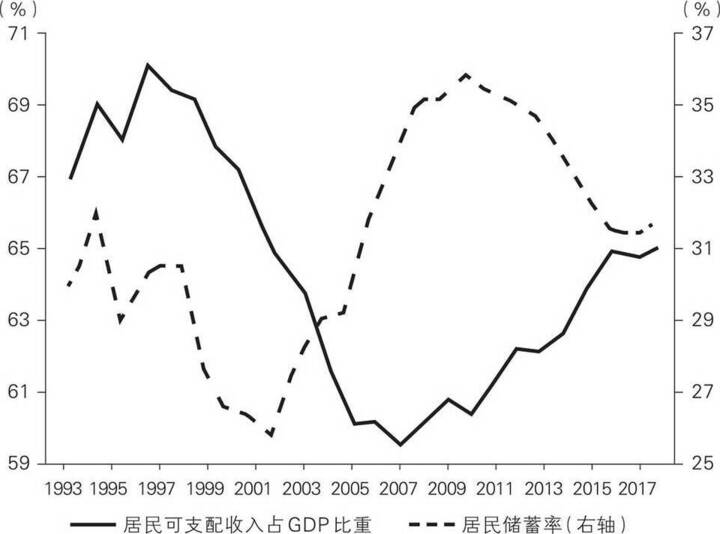

我国储蓄率近些年的起起落落,所以还得从分析经济环境的变化入手。目前主流的解释是计划生育、政府民生支出不足、房价上涨三者的共同作用。计划生育后,人口中的小孩占比迅速下降,工作年龄人口(14—65岁)占比上升,他们是储蓄主力,所以整体储蓄率从20世纪80年代就开始上升。孩子数量减少后,“养儿防老”的功效大打折扣,父母必须增加储蓄来养老。虽然父母会对仅有的一个孩子加大培养力度,增加相关支出尤其是教育支出,但从整体来看,孩子数量的减少还是降低了育儿支出,增加了居民储蓄。21世纪初,独生子女们开始陆续走上工作岗位,而随着城市化大潮、商品房改革和房价上涨,他们不仅要攒钱买房、结婚、培养下一代,还要开始分担多位父母甚至祖父母的养老和医疗支出,储蓄率于是再次攀升。

这一过程中的几个要素,都与地方政府有关。首先是房价上涨,这与地方政府以“土地财政”和“土地金融”推动城市化的模式密切相关。在那些土地供应受限和房价上涨快的地区,居民要存钱付首付、还按揭,储蓄率自然上升,消费下降。虽然房价上涨会增加有房者的财富,理论上可能刺激消费,降低储蓄,但大多数房主只有一套房,变现能力有限,消费水平主要还是受制于收入,房价上升的“财富效应”并不明显。所以整体上看,房价上升拉低了消费,提高了储蓄。

其次,地方政府“重土地轻人”的发展模式将大量资源用在了基础设施建设和招商引资上,民生支出比如公立教育和卫生支出相对不足。而且教育和医疗等领域由于体制原因,市场化供给受限,市场化服务价格偏高,所以家庭需要提高储蓄以应对相关支出。这也造成了一个比较独特的现象:我国老年人的储蓄率偏高。一般来讲,人在年轻时储蓄,年老时花钱,因此老年人储蓄率一般偏低。但我国老人的储蓄率也很高,因为要补贴儿女的住房支出和第三代的教育费用,还有自身的医疗费用等。此外,地方政府常年按照户籍人口规模来规划公共服务供给,满足不了没有户籍的常住人口的需要。这些人难以把妻儿老小接到身边安心生活,因此在耐用品消费、住房和教育消费等方面都偏低。他们提高了储蓄,把钱寄回了外地家里。这些外来人口数量庞大,也推高了整体储蓄率。

From #

置身事内